Moje FIRE cesta: Po 5 letech investování jsem na 17,3 % (konkrétní čísla v článku)

Zavázal jsem se být v tomto blogu co nejvíce konkrétní. Dnes vás seznámím se svou aktuální pozicí na cestě k finanční nezávislosti. Díky 10 letům trackování výdajů, příjmů, investic mám slušný datový základ, o který se s Vámi dnes chci podělit. V dalších článcích se blíže zaměřím na jednotlivé segmenty, v tomto článku Vám dám jen základní přehled o mé současné situaci.

🏡 Současná rodinná situace

- Žijeme na Vysočině ve vlastním domě s hypotékou

- Máme 2 malé děti (0 a 4 roky)

- Já pracuji na controllingové pozici, částečně dojíždím do Prahy

- Manželka je na rodičovské, přivydělává si na DPP

- Pronajímáme 2 investiční byty (oba o velikost 1+1 v našem městě), zvažujeme třetí

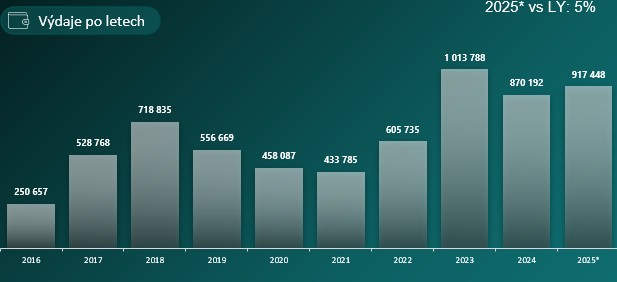

💸 Výdaje v čase

Výdaje nám v čase konstantně rostou, jak je vidět z grafu níže. Výjimečný byl v tomto ohledu rok 2023, kde jsem přecházel do nové práce a více než měsíc jsme s rodinou strávili cestováním po Portugalsku, což se výrazně promítlo do celkové sumy. V posledních letech nám samozřejmě vstupuje do čísel narození dvou dětí a také to, že nechceme šetřit v kategorii cestování, kdy se snažíme alespoň dvakrát do roka vyrazit na zahraniční dovolenou – cestování je jedna z věcí, kterou určitě nechceme omezovat- Zážitky ve svém mindsetu mám mnohem výše než materiální věcí. Kromě toho jet na zahraniční dovolenou i s dvěma dětmi nemusí znamenat zářez do rozpočtu (v samostatném článku se na toto téma podíváme podrobně, ale jsme schopni se vejít do 35k za celou rodinu včetně všech výdajů na dovolené…). Do výdajů zasahují i částečné investice do našeho bydlení, kdy v každém roce máme projekt, který vyjde na několik desítek tisíc korun (Za letošní rok to bude naše nová letní kuchyň).

Průměrné měsíční výdaje (posledních 12 měsíců):

| Kategorie | Částka (Kč) | Poznámka |

|---|---|---|

| Bydlení | 20 302 | Hypotéka, služby, rekonstrukce |

| Potraviny | 15 165 | Nešetříme, doplňky stravy |

| Dárky | 9 364 | Široká rodina, přátelé |

| Osobní | 6 454 | Oblečení, kosmetika |

| Cestování | 6 058 | Dovolené, víkendy |

| Doprava | 4 135 | Vlak, MHD, PHM |

| Pojištění | 3 728 | Životko, penzijní spoření |

| Děti | 3 408 | Kroužky, oblečení |

| Restaurace | 3 396 | Dovolené, obědy v práci |

| Auto | 1 803 | Servis, pojištění |

| Zábava | 1 517 | Sport, atrakce |

| Ostatní | 583 | Apple, Oura, TV, Rozhlas |

| Celkem | 75 912 | – |

📈 Investice

S Investicemi jsem začal v roce 2021, tedy během covidu, kdy snad nebyl podcast ve kterém se neobjevil Radovan Vávra s jeho radami ohledně S&P 500, mě osobně ještě inspirovaly videa na kanále Metalearning.cz. Díky tomu kanálu jsem začal investovat přes P2P půjčky na platformách Mintos a Bondster (odkud jsem se začal stahovat po invazi na Ukrajinu, když jsem měl některé půjčky u ruských společností). Poté jsem nakoupil první akce přes Revolut na zkoušku, poté už jsem většinu investic směřoval do ETF na Degiru, kde byly nákupy vybraných ETF zcela zdarma.

V posledním roce jsem ale nové investice začal vkládat do XTB (na Degiru zavedly poplatky 1 Euro za nákup+vybrané ETF kvůli chybějícími KIDu nešly nakupovat), začal jsem více nakupovat i české akcie, a to přes brokera Patrii (nyní bych ale z hlediska poplatků asi zvolil FIO banku).

Moje investování je velmi jednoduché, poslední den v měsíci si zkontroluju přes spendee své cashlow, všechny peníze co zbydou posílám do XTB, kde mám nastaven investiční plán viz přístup níže – Inspirací pro toto portfolio byl tweet Petra Plecháče. Zároveň mám horní limit 25 000 (maximální převod přes revolut na eura zdarma v tarifu standard), v případě většího zůstatku na konci měsíce převádím část peněz na investice do dalšího měsíce, popř. zainvestuji v korunách na Patrii do českých akcií. Rozhodně se nepovažuji za odborníka přes akcie, razím tedy jednoduchou cestu ETF fondů v kombinaci s českými akciemi (převážně ČEZ, Erste, KB a CZG).

Do investic pravidelně převádím každé dva roky i svá penzijka, kam mi posílá peníze zaměstnavatel, v současnosti jsem nové penzijko už nezaložil a uvažuji o založení DIPu (tady mám ale pořád otazník, protože od zaměstnavatele si již vše posílám do cafeterie). Více se o tom rozepíši v dalším článku. Investiční míru se mi daří držet mezi 20-30% ročně

Můj strategický přístup:

- Investuji měsíčně z přebytků podle rozpočtu

- Portfolio (ETF): 40 % S&P 500, 40 % MSCI World, 10 % EM Asia, 10 % Core Europe

- Investice 20–30 % ročně z příjmu

- Penzijko převádím do investic každé 2 roky – neplánuji pokračovat, spíše založím DIP

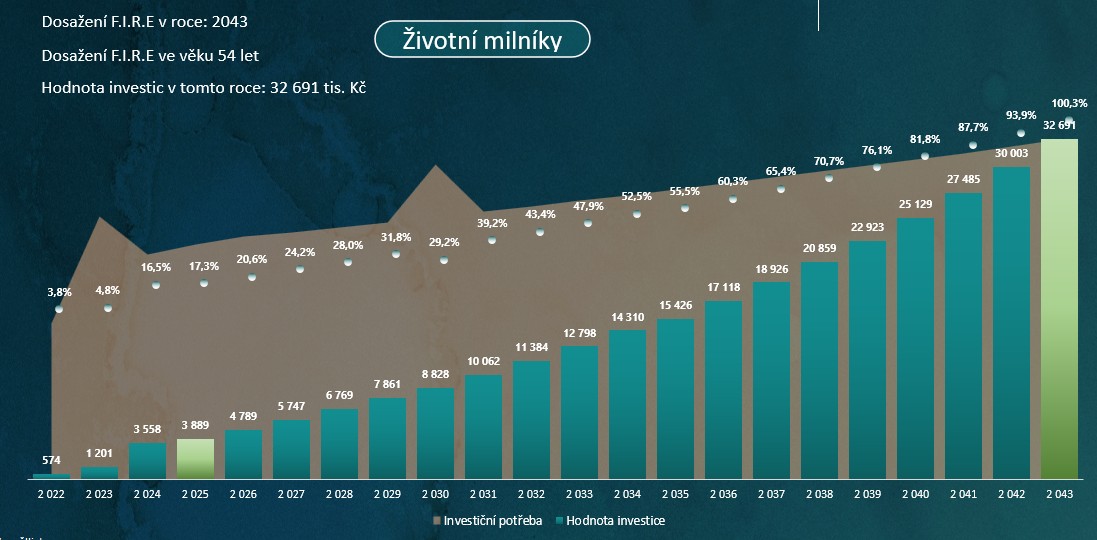

🔥 Moje současné FIRE %

Na konci roku bych měl být na 17 %, což je vzhledem k délce mého investování poměrně slušné číslo. Do mého investičního kapitálu nyní patří 2,1M Kč v investicích a 1,4M v hodnotě investičních nemovitostí očištěné o hypotéku, kterou na nich dnes mám. Má investiční potřeba při našem současném stylu života je cca 22M Kč při uvažování 4% pravidla. Viz graf níže.

A co vy?

Trackujete své výdaje a příjmy? Kolik činí vaše investiční míra? Budu rád, když se podělíte v komentářích. Inspirací může být třeba diskuze pod tímto tweetem.

V příštích článcích rozeberu každou kategorii detailně. Co vás zajímá nejvíc? Napište do komentářů!

Vojtěch

5 září, 2025Super počin a dobrá práce, budu aktivně sledovat! Žasnu nad vizualizací dat, sám mám jen jednodušší Excel tabulky, které mi asi stačí. Ty výdaje na dárky zahrnují zprůměrované Vánoce, výročí, svátky a narozeniny, že? I tak se to zdá jako docela velký výdaj, nicméně pokud jste štědří k sobě, rodině a přátelům, tak je to jen dobře. Osobně (26) zkouším už pár let jet cestu minimalizace nákladů, cestování a dovolené 0 Kč, výdaje na zábavu/radost v řádu 500-1 000 Kč měsíčně (včetně předplatných Spotify, Microsoft 365 a YouTube Premium, jinak si ani Netflix nedopřeji) 🙉. Od 16 let brigádničím a letos se mi podařilo nasyslit první milion Kč, který mám z cca 90 % v ETF/akciích. Těžko říct, jestli je to hodně nebo málo, každopádně to není dost na FIRE. Ještě pár let bych to chtěl vydržet a pak začít dávat nohu z plynu.

CestoukFire

6 září, 2025Ahoj Vojto, díky za komentář,

Výdaje na dárky jsou opravdu zprůměrované, vánoce jsou cca polovina celé částky, ty dary jsou ovlivněné i tím, že máme dvě malé děti a máme hodně kamarádů a celkem širokou rodinu, navíc všechna ta čísla jsou za rodinu dohromady, takže tam padají i dary, co si dáváme s manželkou navzájem 🙂 Co se týče dovolené a cestování, to je zrovna položka, kde se nechceme moc omezovat, protože zážitkům dáváme přednost před materiálními požitky. Na druhou stranu řešíme dovolené tak, aby nám to dávalo smysl v poměru cena/výkon, většinou za týdenní dovolenou u moře pro celou rodinu nedáme více než 30k.

Jinak gratulace k tvé cestě, jsi ve svém věku v super pozici (já začal investovat až po 30. roku), držím palce, abys pokračoval ve stejném tempu 🙂

Vojtěch

6 září, 2025Já začal ve 22 a docela jsem se v tom našel. Kloubí to můj zájem o Excel a organizovanost s ochotou odkládat spotřebu a optimalizovat svoje náklady. Dává mi to strukturu a definovatelný cíl do života, byť samozřejmě jen v oblasti financí. Ohledně toho cestování to chápu a má to tak asi většina lidí. Osobně mi cestování/dovolená moc nevyhovuje. Neumím si během toho odpočinout, protože pak mám pocit, že mám skluz ve všem ostatním, včetně práce, kterou dělám remote na full time už přes 7 let. Pak jsem ještě více ve stresu, že musím dohánět to, co se dělo bez mé přítomnosti. Patrně se to ještě během mého života změní, protože si uvědomuji, že život není jen o penězích a musím se jej naučit taky někdy užívat. Zatím to chci brát jakou určitou konkurenční výhodu, že tento (pro většinu lidí) relativně velký výdaj dokážu ušetřit a necítím, že bych o něco přicházel.