Case study – Investiční nemovitost #1 – Zhodnocení po čtyřech letech

“Před čtyřmi lety jsem koupil byt 1+1 v okresním městě jako investiční nemovitost. Byt jsem našel na Bazoši, koupil bez realitní kanceláře za cenu o 20 % pod tržní hodnotou a financoval 100% hypotékou při úrokové sazbě 1,74%. Po rekonstrukci za 590 000 Kč jsem ho začal pronajímat. Jak si tato investice vede po čtyřech letech provozu?”

🏠 Základní informace

- Rok nákupu: 2021

- Kupní cena: 1 550 000 Kč

- Rekonstrukce: 590 000 Kč (včetně vedlejších nákladů – právní služby, poplatky, vybavení)

- Celková investice: 2 140 000 Kč

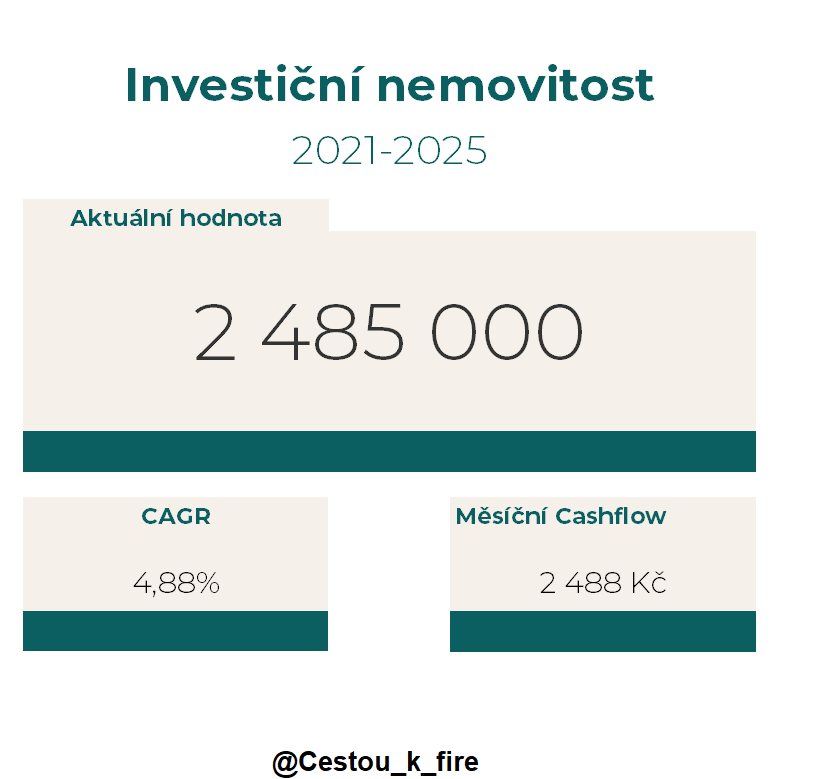

- Současná hodnota: 2 485 000 Kč

- Hypotéka: 2 040 000 Kč (100% financování, 100k doplatek na reko z mých zdrojů – špatně naplánovaný budget)

- Úroková sazba: 1,74% (fixace 10 let)

💡 Kontext: Byt 1+1 v okresním městě, cílený na dlouhodobý pronájem. Trh v té době rostl a úroková sazba byla historicky nízká, navíc manželka pracovala pro banku – tím pádem zvýhodněná sazba oproti běžným klientům. Navíc tím, že byt byl inzerován na Bazoši, cena byla o cca 20 % pod tržní cenou v té době.

💡”Pro hlídání nemovitostí doporučuji nastavit hlídacího psa, např. na realitni-pes.cz, budete tak mít nabídky i ze serverů jako je Bazoš…”

Současné Měsíční Cashflow (údaje bez energií, plateb do SVJ apod. – platí nájemník):

| Měsíční Cashflow bytu | Údaje v Kč |

|---|---|

| Nájem | 10 500 |

| Splátka hypotéky 1,74% (jistina + úrok) | -7 092 |

| Pojištění nemovitosti | -83 |

| Údržba a opravy (realita 2022–2025) | -146 |

| Období neobsazenosti (1 měsíc za 4 roky) | -219 |

| Daň z příjmu z nájmu (při paušálu) | -473 |

| Total | 2 488 |

Klíčové pro mě je pozitivní cashflow, až mi skončí fixace, vím, že i nová úroková sazba ve výši 5 % a s tím zvýšená splátka hypotéky cca 10 500 by neměl být v mém případě významný problém (fixace končí za 6 let, do té doby mi stačí zvýšit nájem alespoň o 10 % a cashflow zůstane pozitivní)

🎯 1. ROI (Return on Investment)

Proč je důležitý: Umožňuje porovnat výnosnost s jinými investicemi (akcie, dluhopisy, zlatem)

- Celkový zisk za 4 roky:

- Provozní cashflow: 656 853 – 549 311 = 107 542 Kč

- Kapitálový zisk: 2 485 000 – 2 140 000 = 345 000 Kč

- Celkový výnos: 107 542 + 345 000 = 452 542 Kč

📌 ROI = 452 542 / 2 140 000 = 21,1 %

📌 CAGR (Compound Annual Growth Rate) neboli anualizované ROI: 4,88 % ročně, tedy horší než průměrná výnosnost světových akcií (7 %-10 %)…samozřejmě je ale nutné vzít v úvahu, že vlastního kapitálu jsem vložil pouze 100 000 Kč.

💰 2. Rental Yield (Výnos z nájmu)

Co to je: Roční výnos z nájmu vztažený k hodnotě nemovitosti. Hrubý yield: Počítá pouze nájem / hodnotu nemovitosti Čistý yield: Odečítá provozní náklady (údržba, pojištění, daně)

- Hrubý výnos:

- Roční nájem: 10 500 × 12 = 126 000 Kč

- Hrubý yield: 126 000 / 2 485 000 × 100 = 5,1%

- Čistý výnos:

- Roční čisté cashflow: 2 488 × 12 = 29 856 Kč

- Čistý yield: 114 960 / 2 485 000 × 100 = 4,6 %

📌 Podobné hodnoty čistého a hrubého výnosu jsou způsobeny nízkými náklady na provoz (za 4 roky pouze jedna investice v hodnotě 7 000 na údržbu bytu – u sousedů se objevily štěnice a byla nutná deratizace bytu). Počítám, ale že náklady porostou se zastaráváním bytu a spotřebičů.

🏦 3. Loan-to-Value (LTV)

Co to je: Kolik % současné hodnoty nemovitosti představuje zbývající dluh. Proč je důležitý: Banky hodnotí riziko. Pod 80% = nízké riziko. Trend: LTV se časem snižuje (splácíte dluh + roste hodnota nemovitosti).

- Zůstatek dluhu (7/2025): cca 1 882 000 Kč

- LTV: 75,7%

💡 Pod 80 % = Dobrý poměr z pohledu banky, ,možnost dalšího úvěrového financování.

📈 4. DSCR (Debt Service Coverage Ratio) – Ukazatel krytí dluhové služby

Co to je: Poměr čistého příjmu k měsíční splátce úvěru.

- Měsíční čistý provozní příjem NOI: 10 005 Kč (10 500 nájem – 495 provozní náklady)

- Měsíční splátka hypotéky: 7 092 Kč

- DSCR: 1,41 klíčový ukazatel při posuzování, zda si nemovitost „sama na sebe vydělá“, nebo mě bude stát peníze každý měsíc – číslo znamená, že mám rezervu ve výši 41%

🔥 5. Kapitálové zhodnocení

- Celkové zhodnocení: 16,1 % za 4 roky

- Anualizovaně: 3,8% p.a.

💡 Růst odpovídá zhodnocení na malém městě, s růsty v Praze nebo v Brně se samozřejmě nemůže měřit

6. Nájemníci

Za čtyři roky nájmu mám už čtvrtého nájemníka. První nájemnice odešla z bytu po roce, kdy si našla přítele v jiném městě, druhá po půl roce zjistila že je pro ni nájem příliš drahý a z výplaty ji nezbývají žádné peníze, třetí nájemníci se odstěhovali ke známým, kteří jim nabídli symbolický nájem. Naštěstí nové nájemníky není zatím problém najít a většinou je do týdne vše vyřešeno včetně podpisů smluv apod. Jen je všechno administrativně určitě náročnější než jsem očekával. Na druhou stranu byli nájemníci vždy čistotní a s placením nájmu také nebyly nikdy problémy.

“Při hledání nájemníků doporučuji posílat jednoduché dotazníky k vyplnění, předejdete tak situacím, kdy máte více zájemců a nevíte, jak se mezi nimi rozhodnout, jak se to stalo mně u tohoto bytu”

Závěr

Můžu říci, že investice splnila očekávání – kombinace růstu hodnoty nemovitosti a stabilního nájemního příjmu přinesla solidní výnos v porovnání s průměrem na českém trhu. I když výnosy a růst ceny nejsou porovnatelné s velkými městy, stabilita a nízké riziko z ní dělají zajímavou dlouhodobou strategii. Moje vize s touto nemovitostí je najít spolehlivého nájemníka na delší dobu a nájem zvedat až v případě nového nájemníka. Dlouhodobě bych chtěl držet nemovitost minimálně do té doby než mé děti budou uvažovat o vlastním bydlením a byt buď použijí jako zástavu pro vlastní hypotéku popř. ho sami využijí k bydlení

Klíčové poznatky z této investice:

- Nákup pod tržní cenou (na Bazoši) výrazně pomohl k celkové výnosnosti

- Nízká úroková sazba 1,74% je zásadní pro pozitivní cashflow

- Administrativa s výměnou nájemníků je náročnější než očekávané

- Malé město = nižší růst ceny, ale stabilnější nájemní trh

Doporučení pro podobné investice:

- Počítejte s rezervou 15-20% na rekonstrukci

- Při současných úrokových sazbách (4 %+) bude těžší dosáhnout pozitivního cashflow

- Důkladně prověřte místní nájemní trh před koupí

🔥 Jaké zkušenosti máte se svými investičními nemovitostmi? Podělte se v komentářích o výnosnost, růst ceny nebo i o to, jak jste financovali koupi. Zajímá mě, jestli se vaše výsledky blíží těm mým, nebo jste na tom lépe či hůř. Díky za sdílení!

Pingback: Můj finanční a investiční setup 2026: kompletní přehled účtů, hypoték a investic - Cestou k FIRE Můj finanční setup 2026: účty, hypotéky a investice