Proč převádím manželce penzijko na DIP a kolik ušetříme na poplatcích za 30 let

Nedávno jsme s manželkou seděli s poradcem z České spořitelny a probírali, co s jejím penzijním spořením. Manželka tam měla naspořeno přes 200 000 Kč a zajímalo nás, jestli by nebylo lepší přejít na DIP. Poradce nás od toho spíše odrazoval – říkal, že do DIPu od nich přechází minimálně lidí a že penzijko je výhodné mj. proto, že se poplatky platí jen ze zisku (ignoroval při tom 1 % za obhospodaření majetku)

Sedl jsem si k Excelu a čísla jsem si spočítal sám. Výsledek mě utvrdil v tom, že manželce penzijko zrušíme a založíme DIP.

Kde jsme začínali

Manželka měla v penzijním spoření naspořeno 216 000 Kč. Při předčasném zrušení dostaneme zpět 180 000 Kč – přijde tedy o 36 000 Kč ve formě zdanění státních příspěvků a výnosů. To je reálný náklad přechodu, který je potřeba zahrnout do výpočtu.

Manželka přispívá 1 000 Kč měsíčně. Stejnou částku bude posílat do DIPu.

Co vlastně stojí penzijní spoření

Tady je místo, kde se vyplatí zpomalit. Poplatková struktura penzijního spoření vypadá na první pohled přijatelně, ale v praxi je výrazně dražší, než si většina lidí uvědomuje. Níže uvádím náš reálný příklad penzijního spoření + DIPu u České Spořitelny. Sám bych založil DIP u Patrie nebo u Fio banky, ale manželka je konzervativní a chce mít vše u své banky.

Standardní penzijní fond účtuje:

- 1 % ročně z hodnoty celého portfolia za obhospodařování majetku

- 15 % ze zisku – tedy z každé koruny výnosu odejde 15 haléřů fondovým správcům

Tyto dva poplatky se sčítají a s rostoucím portfoliem rostou i jejich absolutní hodnoty. Při portfoliu 1 000 000 Kč zaplatíte za jeden rok na obhospodařování přes 10 000 Kč a k tomu ještě 15 % z výnosů.

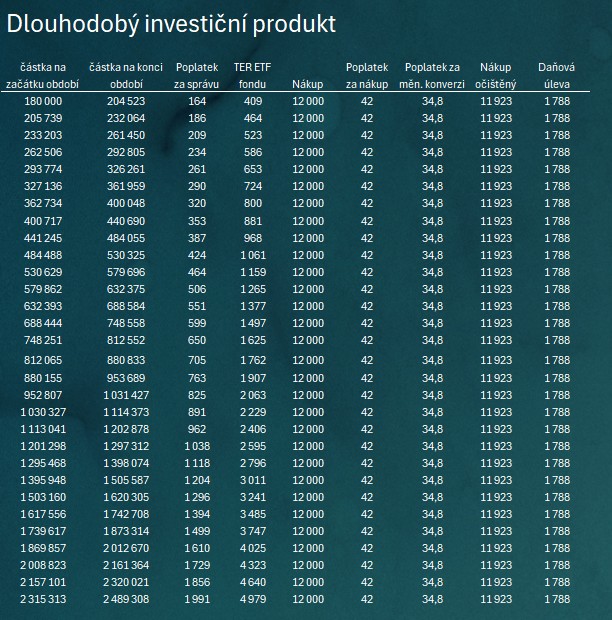

DIP funguje jinak. Nakupujete přímo např. ETF fond, kde bude manželka platit:

- 0,35 % za každý nákup (u pravidelného pokynu bez minimálního poplatku)

- 0,08 % ročně za správu portfolia

- 0,2 % ročně TER samotného ETF fondu – (zahrnuté ve výkonnosti fondu). Uvažuji MSCI World ETF, které ČS nabízí

- ~0,29 % za měnovou konverzi (CZK → EUR při nákupu přes revolut), přímo v Georgi by byl poplatek 2-4%

Celkový roční náklad DIPu se pohybuje výrazně pod 1 % a na rozdíl od penzijka neroste tolik s výnosy.

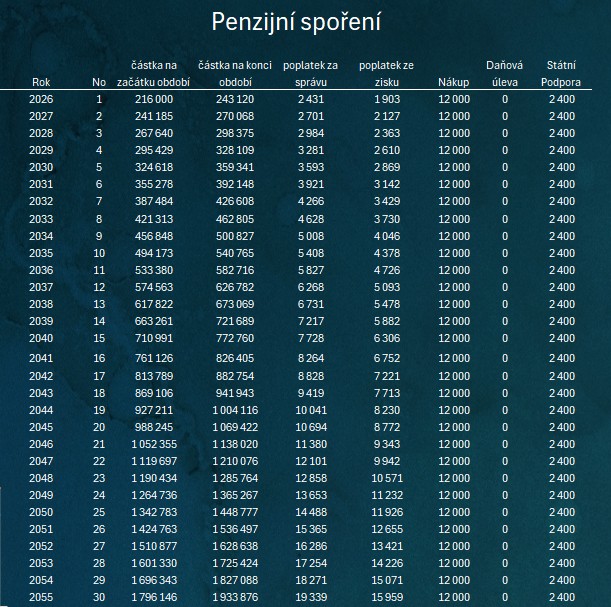

Modelový příklad

Sestavil jsem modelaci na 30 let při těchto předpokladech:

- Měsíční úložka: 1 000 Kč

- Roční zhodnocení: 7 %

- Penzijko: poplatek 1 % za správu + 15 % ze zisku, státní podpora 200 Kč/měsíc (reinvestována)

- DIP: poplatky dle aktuálního ceníku George (Česká spořitelna), daňová úleva 1 788 Kč ročně (reinvestována)

Zaplaceno na poplatcích za 30 let:

| Penzijní spoření | DIP | |

|---|---|---|

| Poplatky celkem za 30 let | 499 238 Kč | 25 479 Kč |

| Rozdíl | 473 759 Kč |

Penzijní spoření v modelu stojí na poplatcích téměř 500 000 Kč za 30 let. DIP jen 25 000 Kč. To je dvacetkrát více.

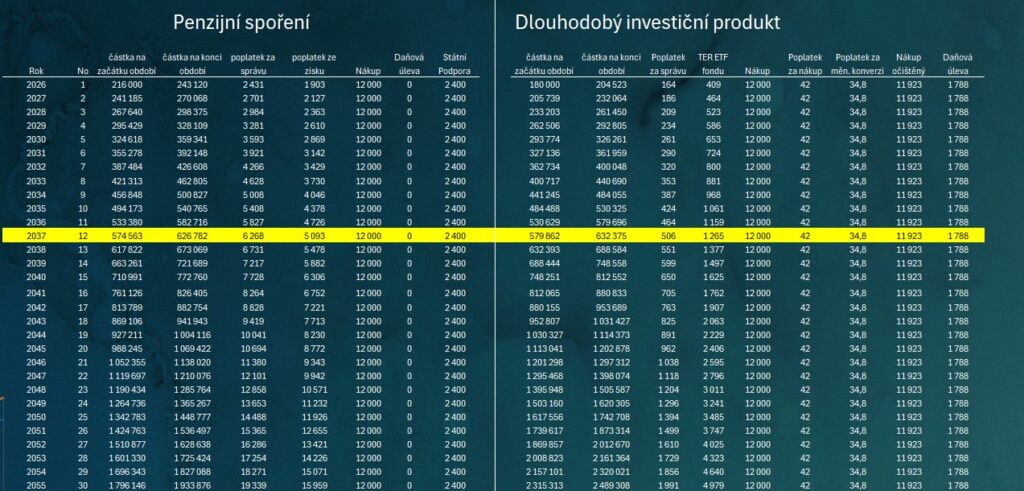

Kdy se přechod vyplatí?

Přestože při zrušení penzijka přijdeme o 36 000 Kč (zdanění příspěvků a výnosů), modelace ukazuje, že DIP tuto ztrátu dohoní a překoná za přibližně 12 let. Od roku 2037 je DIP varianta trvale výhodnější a každý rok, který přijde po tomto bodu, znamená výrazně vyšší zůstatek ve prospěch DIPu.

Co poradce říkal a proč banky DIP netlačí

Poradce z České spořitelny nám tvrdil, že v penzijku se platí poplatky pouze ze zisku, nikoliv za obhospodařování.

Netvrdím, že šlo o záměrné uvedení v omyl – možná poradce sám dobře nezná strukturu nákladů produktu, který prodává anebo jsme se jen špatně pochopili.

Je také férové říct, že banka má z penzijního spoření výrazně větší výnos na poplatcích než z DIPu. Z modelu to plyne jasně penzijko přináší fondu za 30 let téměř 500 000 Kč, DIP jen 25 000 Kč. Není tedy překvapivé, že poradci penzijko hájí a do DIPu aktivně nepřevádějí. Nejde nutně o zlý úmysl, jde o přirozený konflikt zájmů, který je dobré mít na vědomí, když nasloucháte doporučení od produktového poradce banky. Zároveň to jde vidět na příkladu, kdy ČS zvýhodňuje úrokovou míru na spořícím účtu, když pravidelně přispíváte do penzijka (na DIP se toto ale nevztahuje…)

Jak přechod technicky provedeme

Postup je jednoduchý, i když vyžaduje trochu trpělivosti:

- Podat žádost o zrušení penzijního spoření – písemně nebo přes internetové bankovnictví u příslušné penzijní společnosti. Zpracování trvá většinou 1–3 měsíce.

- Otevřít DIP účet – manželka ho zřídí u České Spořitelny . Alternativou je FIO banka popř. Patria, která má mírně výhodnější podmínky.

- Přesunout prostředky 180 000 Kč z penzijka pošleme po přijetí přímo na DIP účet a jednorázově nakoupíme ETF. (respektive reálně převedeme pouze 48k do DIPu pro maximální daňovou úlevu, zbytek na majetkový účet u ČS – aby tato část byla v případě potřeby dostupná dříve než v 60ti letech)

- Nastavit pravidelný pokyn Ručně převést peníze z CZK do EUR v Revolutu, poslat na EUR účet u ČS (zdarma při plus účtu) a poté nastavit pravidelnou investici v Georgi na MSCI World ETF

Excel ke stažení zdarma

Celou modelaci jsem zpracoval do Excelu, který si můžete zdarma stáhnout a upravit podle svých parametrů: Vlastní výše naspořené částky, měsíční úložky nebo odhadovaného zhodnocení.

Co Excel obsahuje:

- Porovnání vývoje obou produktů rok po roce (po dobu 30 let)

- Přesný výpočet poplatků v každém roce

- Označení roku, od kdy se DIP vyplatí

- Celkové poplatky za celé období

📂 Excel je ke stažení zdarma na Buy Me a Coffee →

Závěrem

Čísla mluví sama za sebe: rozdíl 474 000 Kč na poplatcích za 30 let není detail. Jsou to peníze, které buď zůstanou vám nebo odejdou penzijní společnosti.

Zvažujete podobný přechod? Stáhněte si Excel, zadejte vlastní čísla a uvidíte výsledek pro vaši konkrétní situaci. A pokud máte dotazy nebo zkušenosti s přechodem z penzijka na DIP, napište do komentářů, rád se o zkušenosti podělím i zpětně po provedení celého procesu.

Disclaimer: Článek popisuje moje osobní rozhodnutí a není finančním poradenstvím. Výsledky modelace závisí na zvolených předpokladech, skutečné výnosy se mohou lišit. Před zrušením penzijního spoření zvažte svoji konkrétní situaci, zejména výši příspěvku zaměstnavatele.